保険会社の「中身」、数字で見たことありますか?

「保険に入るなら、やっぱり大手が安心?」

「安いだけで選んでも、本当に大丈夫?」

保険選びでこんな疑問、感じたことありませんか?

保険というのは“見えにくい商品”。パンフレットには魅力的な言葉が並んでいても、その中身や、実際の運営状況はなかなか見えにくいものです。だからこそ、損害率や解約率といった「数字」が、意外なヒントを与えてくれます。

特に保険会社の経営健全性や、加入者の満足度の一端を示すのがこの2つ。

「どの保険会社が“本当に信頼できる”のか、数字で見極めたい」

そんな30〜50代の保険加入・見直し検討中の方に向けて、この記事では損害率・解約率の見方と活用法、具体的な保険会社の比較チャートまで、わかりやすく解説していきます。

そもそも「損害率」って何?どう読み解けばいいの?

定義:損害率とは?

損害率とは、保険会社が受け取った保険料のうち、実際に保険金として支払った割合を示す指標です。

計算式は以下の通り:

損害率(%)=(保険金支払額 ÷ 保険料収入)× 100

どうして重要なの?

たとえば損害率が「90%」の場合、保険会社は受け取った保険料のほとんどを保険金支払いに使っているということ。一見「手厚い保険」と思えますが…

- 損害率が高すぎると?

→ 経営が厳しくなり、商品改定や保険料アップのリスクも。 - 逆に低すぎると?

→ 「保険金が出にくい」or「保険料が割高すぎる」可能性も。

つまり、高すぎても低すぎても要注意なんですね。

業界平均はどのくらい?

一般的に、生命保険の損害率の目安は以下の通りです。

| 保険種類 | 平均損害率の目安 |

|---|---|

| 医療保険 | 約60〜70% |

| がん保険 | 約50〜60% |

| 定期死亡保険 | 約40〜50% |

「解約率」ってなぜ気にするべき?

定義:解約率とは?

解約率は、一定期間内に解約された契約数の割合を示します。

計算式の例:

解約率(%)=(解約件数 ÷ 契約件数)× 100

解約率が高い=「やばい保険会社」?

そうとも限りませんが、以下のような可能性が考えられます。

- 加入者の満足度が低い

- 保険料が高い or 特約が複雑すぎる

- 営業が強引だった(加入後に後悔)

反対に、解約率が低い保険会社は、加入後の満足度が高いといえます。

解約率の平均ってどのくらい?

| 保険種類 | 平均解約率(1年以内) |

|---|---|

| 医療保険 | 約8〜12% |

| がん保険 | 約5〜8% |

| 終身保険 | 約3〜5% |

損害率と解約率の関係性を知ると見えてくる“経営の顔”

高損害率×高解約率=危険信号?

これは、加入者への支払いが多い一方で、顧客の定着率が低い状態。商品設計が適正でない可能性ありです。

低損害率×高解約率=商品に疑問?

支払いは少ないのに解約者が多い…これは「期待外れだった」と感じる人が多い商品かもしれません。

安定している保険会社の特徴は?

- 損害率:業界平均程度(50〜70%)

- 解約率:5%以下で安定

- 顧客満足度が高い(口コミ、第三者調査等)

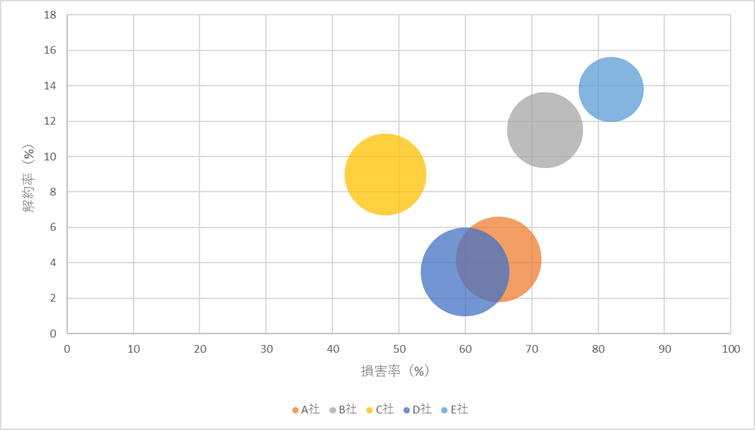

チャートの読み方:損害率×解約率で何がわかる?

ここでは「損害率」と「解約率」を軸にしたチャートを使い、保険会社の傾向を直感的に理解する方法を紹介します。

比較チャートの一例

以下は仮のデータを元に作成したイメージです:

| 保険会社名 | 損害率(%) | 解約率(%) | 契約件数(万件) | コメント |

|---|---|---|---|---|

| A社 | 65 | 4.2 | 120 | 安定的。経営も堅実で高評価 |

| B社 | 72 | 11.5 | 95 | 支払い多いが解約者も多め |

| C社 | 48 | 9.0 | 110 | 保険金の支払いが少なめで不満かも |

| D社 | 60 | 3.5 | 130 | バランスよく安定している |

| E社 | 82 | 13.8 | 70 | 高リスク。契約前に要チェック |

【図解】主要5社の比較グラフ(損害率×解約率)

バブルチャートで一目瞭然!

※以下はイメージ図であり、実際の保険会社名とは異なります。

(横軸=損害率、縦軸=解約率、バブルの大きさ=契約件数)

【バブルチャートの注釈】

- 右上:高損害率×高解約率 → 赤信号

- 左下:低損害率×低解約率 → 堅実・安定

- 中央エリア:業界平均範囲

数字だけで決めない!補足すべき選び方ポイント

保険選びで大事なのは「数字だけ」じゃありません。以下の要素も見逃せません。

顧客満足度や口コミ

- J.D.パワーの保険顧客満足度調査などを活用

→ J.D. Power保険ランキング

補償内容と特約の柔軟性

- 入院日数に制限があるか?

- 特約で保障範囲を広げられるか?

保険料のバランス

- 月額保険料が安すぎる場合、補償が薄い可能性も

- 高すぎても継続困難 → 解約リスク増

【結論】賢い保険選びは「数字」と「納得感」のバランスで

この記事の要点まとめ:

- 損害率・解約率は保険会社の“経営と満足度”を数字で見抜けるヒント

- 数値の読み解きには「業界平均」と「傾向のバランス」を意識する

- 選ぶ際は、数字+補償内容や顧客対応のバランスを見ることが大切

あなたに合った保険会社、プロが無料で診断してくれます!

「自分に合った保険会社、数字で選びたいけど、正直まだ不安…」

そんな方におすすめなのが、無料で相談できる保険比較サービスです。

☑ あなたのライフスタイルに合った保険提案

☑ 損害率・解約率の観点も含めて丁寧に説明

☑ 無理な勧誘なし&オンラインOK

</li>

</ul>

</div>

<footer class=)

コメント